Det kan være svært at holde styr på budgettet, specielt hvis du forsøger at holde budgettet fra måned til måned, ud fra filosofien om at hvad der står på kontoen skal dække måneden ud. Normalt er dine udgifter ikke ikke jævnt fordelt over året, jo yngre du er jo færre faste udgifter har du sikkert. Har du derimod en bolig, bil, børn mm. så eksploderer de faste udgifter. Er det en lejebolig er det typisk det mest stabile du kan få. Her indkluderes der typisk et beløb til huslejen, samt et aconto beløb til vand/varme og El. Er du derimod hus- eller lejlighedsejer kommer der flere udgifter. De største poster er huslånet i både bank og realkredit instituttet, tæt forfulgt af vand, varme, el, kloak, forsikringer og ejendomsskat.

En af de væsentligste områder der kan sikre en god nattesøvn er at få overblik over de faste udgifter, og hvilke måneder de skal betales i. Nedenfor lister jeg en række af de mest gængse udgifter.

Hus/lejlighed

- Husleje

- Banklån

- Realkredit lån

- Vand

- El

- Varme

- Kloak

- Boligforsikring/indbo forsikring

- Vedligeholdelse (En konto hvor du sparer op til renovering af ejendommen)

Privatforbrug

- Husholdning (Dagligvarer, og almindelige forbrugsting, som ny gryde, eller rengøringsmiddel)

- Spise ude/junk food og forkælelse (Det hjælper på overblikket at du kan se hvor meget du spiser for udover dit normale dagligvare forbrug)

- Ferie/fritid/ture/koncerter/biograf alm. privatforbrug mm

- Licens

- TV pakke

- Internet

- Telefonabonnement

- Hobby/fitness abonnement o.l faste udgifter

- Fagforening og A-kasse

- Pension

- SU lån/forbrugslån og øvrige lån

- Blade og avis abonnementer

- Ulykkesforsikring

- Opsparing

Transport

- Benzin

- Billån

- Ansvar/kasko – forsikring

- Ejerafgift/vægtafgift

Børn/familie

- Vuggestue/dagpleje/børnehave/sfo

- Fritidsaktiviteter (gymnastik/svømning/fodbold)

- Tøj, gaver, legetøj, frisør, sko osv.

Ovenstående giver et meget godt billede af at der er en masse faste udgifter, og en del af dem er årlige betalinger. I mit eget budget svinger de faste udgifter rigtig meget, og den dyreste måned er mere end dobbelt så dyr som den billigste måned. Derfor er det vigtigt at tænke langsigtet med dit budget, og se på de årlige faste udgifter, delt ud pr måned. F.eks. hvis du har faste udgifter pr. år på 120.000kr, så er det 10.000kr i måneden der fast skal indbetales på budgetkontoen. Der er dog et “men”, nemlig hvornår starter du dit budget, og hvornår ligger de store betalinger. Sætter du 10.000kr ind og starter ud med den dyreste måned, så er du allerede i minus. For at undgå dette, ser du de næste måneder frem og sørger for at de 10.000kr i måneden dækker.

Når du har lavet dit første budget, så bliver det spændende at se om det holder. Du kan enten kigge igennem dine gamle betalingsservice breve, eller kigge på dine kontoudtog fra banken, for at sikre dig en højere kvalitet i dit budget. Dog er det næsten ligegyldigt hvad du gør, så ændrer tingene sig. Derfor er det vigtigt løbende at holde øje med budgettet, og din budgetkonto. Kommer der udgifter der ikke var med i budgettet, så tilføj dem. Det sikrer at budgettet hele tiden bliver mere præcis. Har du ikke allerede sat alle dine regninger til at blive betalt over betalingsservice, så få det gjort. Det sikrer dig et godt overblik, og du glemmer ikke en betalingsfrist.

Bank kontoer

I banken har du i dag din lønkonto, har du ikke yderligere kontoer, så er det på tide at få oprettet nogle flere. Det er samme model som bliver benyttet i luksusfælden o.l. programmer. Nedenfor er der listet de kontoer du bør have.

Lønkonto – Den har du/i allerede i dag, og det er her din/jeres løn/SU går ind. Du/I opretter en fast overførsel til din budgetkontoen.

Budgetkonto – Alle dine regninger betales fra denne konto. Dvs. du får oprettet et dankort sammen med kontoen, som benyttes til alle dagligvare indkøb mm. Der oprettes faste overførsler fra budgetkontoen til børneopsparinger, vedligehold, feriekonto mm.

Børneopsparing – Opret en til hver af børnene.

Boligvedligeholdelseskonto – Ved at have den faste indbetaling, hjælper det mod uforudsete udgifter, eller større renoveringsprojekter.

Feriekonto – En god måde at få overblik over om man har råd til at tage på ferie eller ej.

Budgetskema – Hent det gratis her

Det er tæt ved umuligt at holde styr på sin økonomi hvis ikke man har et værktøj til at hjælpe en. Der er mange forskellige muligheder, f.eks. kan man købe regnskabsprogrammer, lave det på papir, eller lave sit eget budgetskema i Excel. Sidst nævnte løsning fungerer rigtig godt, og er gratis. Derfor har flyttesammen.dk lavet et budget skema som du kan hente helt gratis, og være i gang med at få styr på din økonomi på ganske kort tid. Tryk på knappen nedenunder for at hente budgetskemaet.

Vejledning til brugen af budgetskemaet.

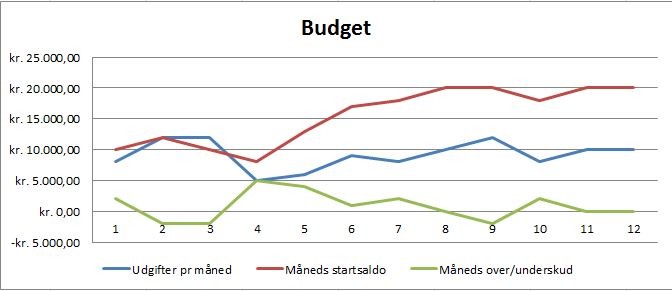

Skriv hvor meget der står på budgetkontoen i celle B2. Start med at udfylde alle udgifter du har, samt i hvilken måned udgiften kommer. Der er en del forudfyldte, dem retter du navnene til på og sletter dem du ikke har brug for. Du kan nu ud for hver udgiftspost se hvor meget de koster på årsbasis ved at kigge i søjle N. Du kan se den samlede udgift for hver måned i række 78.

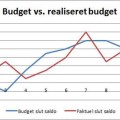

Når alle udgifter er skrevet ind, kan du i række B 85 se hvor mange udgifter der er i måneden. Det er minimumsbeløbet du skal overføre til budgetkontoen hver måned. Når hver måned er afsluttet, kontroller budgetkontoen, og skriv i linie 82 hvad kontoen endte på. Det giver dig overblik over hvor godt du rammer budgettet. Nederst i arket kan du se 2 grafer, på den venstre kan se det visuelt hvor godt du følger budgettet. Er den røde over den blå, så er det godt, ellers er budgettet ikke ramt godt nok. Dykker stregen under 0, betyder det at budgetkontoen går i minus, og du skal overveje at betale flere penge ind.

Der findes flere budgetskemaer på nettet, og en af de bedre er fra Nykredit. Den er lidt tung at komme i gang med, men gør det til gengæld svært at lave noget forkert.