Jeg har tidligere haft skrevet flere artikler om hvorfor det er en god idé at spare penge, hvorfor der skal skæres ned på de faste udgifter og meget andet. Alle de penge der kan spares, kan enten gå til forbrug, hvilket selvfølgelig er dejligt, men ikke er en langsigtet strategi. Vi er alle forskellige, og hvordan vi bruger vores penge, er vores eget valg. For mit vedkommende, så forsøger jeg at spare penge hvor det giver mening, f.eks. ved at købe stort ind 1 gang om ugen, lave store portioner, så der er til fryseren, samt i et par år levet uden tv pakker, og kun brugt streamings tjenester.

De penge vi har sparet, går til børneopsparing, til konfirmation, og den sidste og største del, går til vores egne opsparinger. Jeg har valgt at sætte mine penge i henholdsvis aktier og på en konto hos June. Jeg har tidligere nævnt noget om at være økonomisk uafhængig, hvad det vil sige at inflationen spiser ens opsparing osv.

Her får du mine egne erfaringer med opsparing. Vi starter med den nemme, nemlig tjeneste June, som Danske Bank står bag. Det kræver heldigvis ikke at du er kunde i banken for at kunne benytte tilbuddet. Denne investering minder meget om en høj risiko bankkonto. Du kan hæve og sætte penge ind uden at det koster dig noget. For at komme i gang giver du informationer om din økonomi og din risiko villighed, herefter giver June et bud på den fond den mener du skal benytte. Det lyder måske lidt tungt, men det er det dog ikke. Som med andre investeringer, så giver den dig opportunity hvis du er ung eller riskovillig, jo ældre du bliver og jo mere du er i mod at tage risiko, så giver den dig fonde med flere obligationer og mindre aktier.

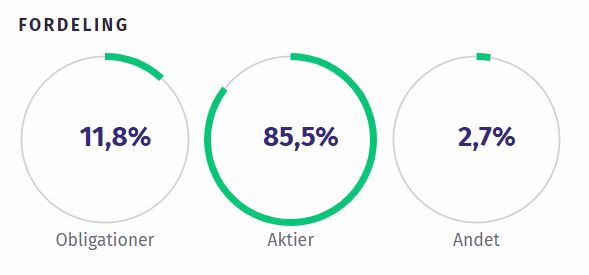

Nu er jeg ikke selv ung, men der er trods alt mange år til pensionen, så jeg valgte den fond med flest aktier og højeste risiko – June Opportunity Screened, fordelingen er dags dato som på billedet ovenover. Herefter sætter du penge ind, og du kan også lave så den automatisk overfører f.eks. 1000 kroner hver måned. Så er du i gang. Over tid kan følge udviklingen af pengene, og vælge om du vil se det over 1,3,6 mdr 1 år eller for indeværende år, eller fra starten.

Sagde jeg det var høj risiko med June?

Som med alt investering, så skal du ikke gøre det hvis du ikke kan tåle at tabe penge eller ønsker at se dine penge bliver mindre værd. For det er der en sandsynlighed for vil ske. Investeringen er som sagt baseret på primært aktier og obligationer, hvilket ikke er risikofrit. Over tid har det vist sig altid at give et afkast, men det kræver du har is i maven. For mit eget vedkommende startede det ganske fint ud, for derefter at give underskud, så blev det tabte indhentet igen for derefter at være væk igen. Jeg valgte at lade investeringen stå og stille og roligt sætte flere og flere penge ind på kontoen.Fra start til nu, hedder afkastet +13.600, hvilket ikke er overvældende. Men det kostede hårdt på afkastet med USA’s handelskrig med Kina. Kigger jeg derimod på 2019, så hedder det +22.856 kroner, mens den seneste måned har givet et afkast på +9.939 kroner.

Set i forhold til at jeg får 0 kroner for at have pengene i banken, så er det stadig godkendt. Faktisk havde jeg overvejet om jeg skulle bruge opsparingen på at betale af på mit realkredit lån, men med en rente på omkring 0 % og godt nok en bidragssats, så ser mit regnestykke stadig bedre ud med June og aktier.

Hvis risikoen med June var høj, hvad så med aktier?

Jeg vil sige det med det samme, ”LAD VÆRE MED AT KØBE AKTIER”, i hvert fald hvis du ikke har råd til at miste noget, eller i værste fald det hele. Gå ikke i gang uden at have undersøgt hvad du går ind til, og hvad det kan koste dig. Jeg har tjent store summer på nogle aktier, og sat store summer til på andre. Over tid har jeg stadig et fint overskud, men det kunne lige så godt har været tabt det hele. På enkelte aktier har jeg tabt en masse penge, f.eks. min position i Deutsche Bank er blevet 65% mindre værd mens jeg har haft den. Igen er der også den omvendte, jeg har tjent 205% afkast på Waturu siden den for knap en måned siden gik offentlig. Om end en noget mindre position end jeg havde forsøgt at få. Går du ind i aktier, så have en fornuftig sum penge, og sæt dem i mange forskellige aktier, for der vil være variationer over tid. Nogen op, andre ned. Er der nok spredning, så er der også større sikkerhed for at få noget ud af det. Nøjes du som mange med at sætte det hele i en aktie, så er det næsten som at gamble.

”Ja, ja, du går i selvsving, jeg vil bare gerne vide hvad du har tjent.”

Fair spørgsmål, F.eks. har mit depot i dag tabt -0,82%. Mens den seneste måned har svunget mellem 98 og ca 103. I skrivende stund ligger det i 102,01. Dvs. jeg har tjent +2,01% på mine aktier den seneste måned. Mens jeg skrev ovenstående afsnit, er depotet nu på -0,78%. De seneste 3 måneder er det steget +4,63%, hvilket jeg er ganske godt tilfreds med.

Derudover har jeg nogle aktier der løbende giver udbytte, og visse af disse er aktier jeg har valgt for at holde dem i lang tid. I alt har jeg siden jeg startede med at handle aktier tjent +56,67% jeg har endda været oppe med +140% på et tidspunkt. Mens det seneste år har været hårdt for mig med -7,54%. I indeværende år er jeg derimod oppe med +11,41%. Så jeg klager ikke over mine aktier, de har givet, nu kan jeg ikke skrive stabilt, men det har stadig givet et afkast jeg ellers ikke har fået hvis mine penge var sat i banken, eller for den sags skyld i et nyt TV, møbler, rejser, tøj og hvad ellers der kunne bruges penge på.

Bøger om investering og afkast

Du finder tusindvis af bøger om økonomi, investering osv. Der findes selvfølgelig en masse bøger om hvordan du kan styre din økonomi og få den til at blomstre. Jeg vil nøjes med at gentage hvad Albert Einstein har sagt om renters rente ”the power of compound interest is the most powerful force in the universe”, løst oversat til Renters rente er den kraftigste kraft i universet.

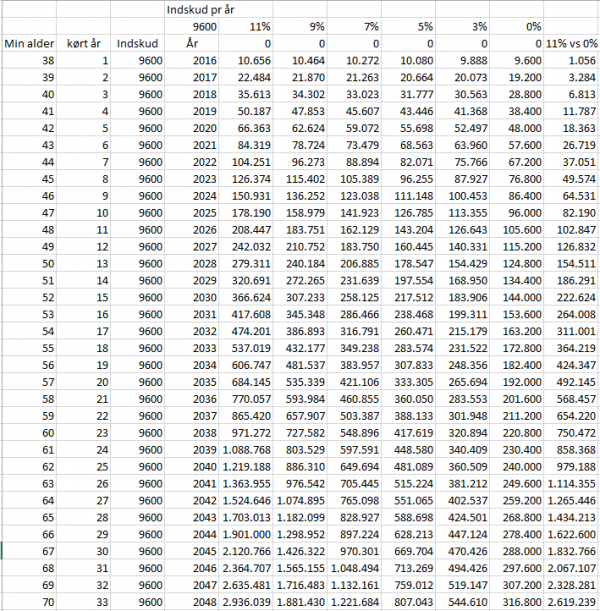

Det er netop at over tid med renters rente, så kan ens opsparing virkelig blive til mange penge. Nu låner jeg lige mit billede fra en anden artikel

Det er godt nok kun over en 33 årig periode, hvor det fra 0-11% i afkast pr år giver vidt forskellige beløb. Havde man været lige så god som Warren Buffet til at investere, så har han i gennemsnit haft over 20% i afkast pr. år, så havde beløbet været endnu større.

På 33 år er der blevet sat 316.800 til side, med inflationen, vil købekraften så være betydeligt mindre. Med 11%, så er beløbet blevet 2,6 millioner højere. Eller over 8,2 gange mere end det oprindelige beløb. Udelukkende ved hjælp af renters rente. Den lader vi stå lidt.

For hvad hjælper det at få at vide at hvis jeg satte 800 kroner ind på en konto i måneden, at jeg så om 33 år ville være mellem 316.000 – 2.9 million værd, hvis jeg ikke har nogen penge at spare op af?

Tilbage til hvordan man sparer op

Jeg snakker med mange der siger de ikke har nok penge til at kunne spare op. Fair nok, det er det samme som når jeg læser artikler om ”fattige” i Danmark, der i deres budget ikke har nok til at bo i en 4-værelses lejlighed, ryge smøger, og så at børnene ikke kan få lov til at komme i Legoland hele tiden. Ikke en ondt ord om fattige i Danmark. Jeg har en Filippiner ansat, og når jeg hører ham fortælle, så er det svært at tage det seriøst når jeg hører om fattige i Danmark. Ups, mindre sidespring. Som så mange andre der har svært ved at spare op, så gælder det om at tage den del der skal spares op som det første hver måned. Lav en automatisk overførsel til June, lav en ny opsparingskonto du kan lave en automatisk overførsel til. På den måde er pengene taget som det første hver måned.

Jeg snakker med mange der siger de ikke har nok penge til at kunne spare op. Fair nok, det er det samme som når jeg læser artikler om ”fattige” i Danmark, der i deres budget ikke har nok til at bo i en 4-værelses lejlighed, ryge smøger, og så at børnene ikke kan få lov til at komme i Legoland hele tiden. Ikke en ondt ord om fattige i Danmark. Jeg har en Filippiner ansat, og når jeg hører ham fortælle, så er det svært at tage det seriøst når jeg hører om fattige i Danmark. Ups, mindre sidespring. Som så mange andre der har svært ved at spare op, så gælder det om at tage den del der skal spares op som det første hver måned. Lav en automatisk overførsel til June, lav en ny opsparingskonto du kan lave en automatisk overførsel til. På den måde er pengene taget som det første hver måned.

Hvorfor er det vigtigt, jo for så længe du sørger for at spare op hver måned, så er det med til at hjælpe dig til fremtiden. Hvad end det er for at spare op til pensionsalderen, eller for at spare op til noget andet.

Jeg havde en kammerat der fik en god idé om at – NU – ville han have noget. Det var f.eks. en computer, et tv, en motorcykel, en stereoanlæg og højtalere osv osv. Han havde aldrig pengene kontant, så han lånte sig til det hele. Hans far besluttede på et tidspunkt at hjælpe ham med økonomien, og gennemgik hvad han egentlig betalte på et år i renter på ting. Beløbet var det år lige over 32.000 kroner, og det inkluderede ikke lånet til hans lejlighed eller de afdragene på tingene. De 32.000 er over 2600 kroner i måneden. Havde han i stedet valgt at spare op til tingene, eller havde haft en økonomi hvor han kunne have lånt pengene i banken, i stedet for gennem leasy og andre ordninger, så havde han kunne spare en masse penge. Han har siden den gang fået bedre styr på sin økonomi, selvom han stadig tager den nemme løsning indimellem.

Hører du til den store mængde danskere der kigger på sin konto og tænker der er stadig penge tilbage, og bruger rub og stub? Hvis ja, så kan det at spare op som det første hver måned være en god mulighed. Det er helt sikkert nemmere end at spare op af hvad der er tilbage på kontoen d. 30 i måneden.